Publicado: octubre 23, 2021, 10:29 am

Por: Gonzalo Gómez Betancourt

Mucho se ha hablado en el pasado de los diferentes tipos de juntas directivas, ya se basadas en criterios del poder, o de la gestión. Sin embargo, aún no hemos clasificado por las dos variables fundamentales de la actual responsabilidad basadas en el buen gobierno corporativo que son la generación de valor y el ámbito de su responsabilidad, el control.

Hace tan solo unos días alguna persona me preguntó, si yo podía elaborar una nueva tipología de Juntas Directivas a partir de las principales responsabilidades que hoy en día le atribuimos a este órgano de gobierno, de manera que le pudiera servir a los empresarios en su camino de desarrollo en este tan importante tema del gobierno corporativo. Voy a tratar de resumir en dos variables las tareas fundamentales para después clasificarlas.

La primera tarea que es indudable es la generación de valor que va desde la idea de solo crear valor económico agregado para el accionista mediante la implementación de una estrategia y un modelo de negocio claro, hasta un propósito superior y más amplio que es generar valor a todos los “stakeholders” o participes que hacen parte del ecosistema empresarial. La segunda variable que la he denominado control que va desde el seguimiento realizado por este órgano para el accionista, hasta aquella junta directiva que logra ser responsable de hacer seguimiento de todos los riesgos de la empresa, así como del cumplimiento de las normas y la ética empresarial, es decir midiendo el efecto de sus decisiones en sus participes.

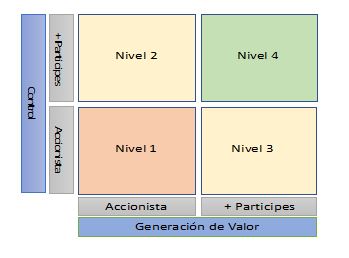

De esta manera nos salen cuatro tipologías que dependiendo de su nivel de desarrollo en estás funciones de la junta directiva se pueden clasificar en por niveles, así:

El nivel 1 de Desarrollo, de una junta directiva es básicamente lo que están haciendo muchos de estos órganos de gobierno activos el día de hoy, que se basan más en la ley, las cuales buscan maximizar el valor económico al accionista, teniendo como base una estrategia clara con un modelo de negocio efectivo y además hacen los mecanismos de control cuidando la espalda del accionista principalmente mediante comités de auditoría, que velan por la veracidad de la información.

El nivel 2 de desarrollo, de una junta directiva básicamente ésta empieza a medir el impacto de sus actuaciones con los demás stakeholders, usualmente hacen un trabajo de matriz de materialidad, y mediante encuestas quieren saber lo que sus participes desean de la firma. Igualmente empiezan a medir riesgos mediante matrices de este tema donde identifican probabilidades de ocurrencia de un evento interno o externo midiendo su materialidad para finalmente establecer planes de acción de mitigación, pero en realidad en su modelo de generación de valor aún no están activamente los participes involucrados dentro del modelo de valor de la empresa.

El nivel 3 de desarrollo, de una junta directiva contrario al anterior, ésta efectivamente ha implementado prácticas de desarrollo de sus participes más cercanos de manera real como por ejemplo el desarrollo de proveedores, el desarrollo de clientes, el manejo de practicas para la reducción de la huella de carbono, etc. Pero no le interesa hacer control de estos temas en absoluto, ni comunicar al exterior lo que está haciendo en materia de sostenibilidad.

El nivel 4 de desarrollo, el ideal para esto tiempos modernos de una junta directiva es que ésta es consciente de la generación de un modelo de negocio de desarrollo sostenible para todos los participes de la empresa y al mismo tiempo está controlando, midiendo y comunicando a todos los actores del ecosistema.

Los tiempos modernos han llegado de la mano de los objetivos de desarrollo sostenible delineados por la ONU. Las empresas tienen la responsabilidad histórica de incluir dentro de su propósito empresarial más objetivos de los de la maximización del beneficio del accionista a unos de mayor inclusión, para ello debemos convertirnos en sociedades BIC y empezar nuestro camino de desarrollo hacia juntas directivas más profesionales y conscientes.

**Ph.D – CEO Legacy and Management Consulting Group