Publicado: mayo 18, 2020, 3:19 pm

El sector financiero, y más específicamente, el negocio bancario, ha cambiado vertiginosamente en la última década. La tecnología se ha convertido en parte esencial de la industria y ha sido aprovechada por los bancos para impulsar nuevos productos y servicios. Pero esto es solo el comienzo. Lo que está por venir hará que, en los próximos diez años, los bancos tal como los conocemos hoy, parezcan algo de la edad de hielo. Esto se debe a que, en el pasado, los bancos se construyeron para perdurar y ahora deben estar diseñados para el cambio y la evolución constante.

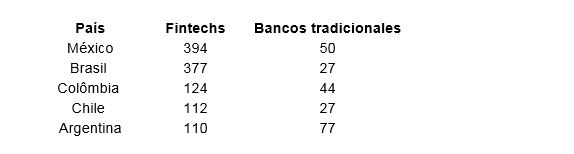

Esta necesidad proviene del hecho de que nuevos proveedores financieros han llegado al mercado para reinventar la oferta de servicios con procesos automáticos y fluidos y, principalmente, con nuevas experiencias que dejan atrás los torpes procesos manuales a los que estamos acostumbrados. Y no estamos hablando de algunas compañías. Hoy en América Latina, tenemos muchas más fintechs que instituciones bancarias en funcionamiento. Por ejemplo, en Brasil hay 377 fintechs operando y solo 27 bancos.

Y esta relación se mantiene similar en otros países:

Todas estas empresas están creando servicios innovadores y ofreciendo nuevas y mejores experiencias a sus clientes. Muchos de estos productos han sido diseñados desde cero, para satisfacer las demandas de un consumidor financiero que, cada vez está más acostumbrado a las experiencias ágiles y digitales que ofrecen compañías como Amazon y Google. Hoy, los bancos están vistos con un enfoque más exigente.

Para la gran mayoría de los bancos tradicionales, la velocidad con la que se ha producido este cambio es una amenaza ¡y una grave! Las grandes inversiones realizadas en su infraestructura tecnológica tradicional terminan siendo una camisa de fuerza o una bola de hierro unida al concreto. El desafío de estas instituciones radica en transformar lo que hoy parece una amenaza en una oportunidad y una ventaja competitiva.

Para lograrlo, es necesario un nuevo enfoque. Suena riesgoso, pero es la única posibilidad ante la ola de cambios que enfrentará el sector. Cuando se trata de tecnología, quien quiera sobrevivir y permanecer en el mercado, deberá aprender a configurar e integrar, en lugar de codificar y personalizar; tendrá que aprender a trabajar con flexibilidad y en la nube, en lugar de trabajar en silos; y tendrá que optimizar y actualizar su infraestructura de manera continua.

En un sector impredecible como el bancario, la agilidad ya no es «un plus» sino un elemento básico de supervivencia. Y no solo estamos hablando de la capacidad de tomar decisiones entre una gama limitada de opciones. No. Los bancos que quieran satisfacer las demandas de sus clientes deberán ser realmente ágiles, y eso será más importante, incluso, que la escalabilidad de algunos de ellos. Estamos hablando de:

• Reinventar las experiencias de los clientes de extremo a extremo, ofreciendo servicios de banca móvil que sean rápidos y fáciles de usar;

• Dejar de confiar en los datos almacenados en silos, sino que aprovecharán para generar relaciones más estrechas con los clientes, con una comunicación más rápida y sencilla;

• Utilizar la creatividad y la tecnología para aliviar la dificultad de controlar grandes estructuras heredadas ajustadas por nuevas regulaciones;

• Diseñar nuevos servicios bancarios que aprovechen las ventajas del nuevo panorama tecnológico.

Puede parecer un gran desafío, y los riesgos involucrados a veces sirven como justificación para que algunos líderes quieran distanciarse de ellos. Por otro lado, también es necesario considerar las grandes cartas bajo la manga que poseen los bancos tradicionales:

• Una base de datos existente, la relación histórica facilita la promoción de nuevas iniciativas y servicios;

• Un balance financiero sólida, que les permite financiar la innovación sin la necesidad de inversión externa;

• Un gran volumen de datos del cliente, que permite pronosticar las demandas y diseñar nuevas ofertas;

• Marcas reconocidas que impulsan la confianza de los consumidores.

Por más que el panorama actual parezca querer dejar de lado a los bancos tradicionales, ahora tienen activos importantes. Su gran desafío es combinarlos con la agilidad que caracteriza a las fintech y los bancos digitales, y dejar de lucir como los bancos a los que solían ir nuestros padres. Para eso, es necesario que estas instituciones se deshagan de las ataduras creadas por sus estructuras heredadas.

Una forma de hacerlo es la adopción de un concepto llamado banca de arquitectura en componentes o composable banking, un nuevo enfoque que impulsa el desarrollo y lanzamiento de servicios financieros basados en el ensamblaje rápido y flexible de sistemas independientes, que ofrecen desde puntaje crediticio hasta inteligencia artificial. Ha ayudado a las instituciones tradicionales a ofrecer nuevas experiencias a sus clientes, incrementar su competitividad ante las fintechs y responder con agilidad a las demandas de cambio de mercado. Todo esto sin renunciar a sus activos construidos durante décadas.

El hecho es que no es posible predecir el futuro, pero muchos estamos seguros de que el tiempo solo acelerará el cambio, y para enfrentarlo, es necesario enfocarse en ser verdaderamente ágil. Esto hará la

diferencia. No importa dónde esté el banco, tendrá que responder rápidamente a la evolución del mercado, las nuevas demandas de los clientes, las acciones de la competencia, la aparición de nuevas regulaciones y la escalada de tecnologías innovadoras.

La agilidad es la clave para el futuro y, por ende, no debe ser un detalle agregado al final del proceso de diseño arquitectónico. Debe estar presente en toda la organización, procesos e infraestructura. Esa es la elección que los bancos deben hacer hoy.

Por Edgardo Torres-Caballero, Director General de Mambu para las Américas