Publicado: julio 5, 2018, 10:31 pm

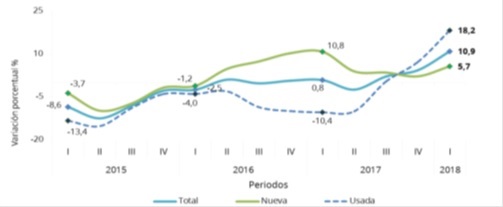

El valor de los créditos para vivienda otorgados en los últimos 12 meses para vivienda usada crecieron 18,2% y sumaron 3,22 billones de pesos. Esta es una gran noticia si se tiene en cuenta que hace casi año y medio la economía nacional ha bajado sustancialmente su dinámica”, expresó María Clara Luque, presidente de Fedelonjas.

Según el DANE, el mejor comportamiento estuvo en el primer trimestre del año, cuando el valor de los créditos desembolsados para vivienda usada se incrementó en 36,3% gracias al comportamiento de Antioquia (37,3%), Valle del Cauca (13,3%), Bogotá (11,7%), Cundinamarca (20,6%) y Santander (16%). Durante el periodo comprendido entre abril de 2017 y marzo de 2018, las entidades financiadoras de vivienda entregaron 7,25 billones de pesos para la adquisición de vivienda de los cuales 3,22 se asignaron a viviendas usadas.

Durante abril de 2017 a marzo de 2018, el valor de los créditos para la compra de vivienda incrementó 10,9% frente al mismo periodo a marzo de 2017, este comportamiento obedeció al incremento de los desembolsos del Fondo Nacional del Ahorro (29,5%) con quien Fedelonjas tiene un convenio para que los afiliados con crédito aprobado puedan acceder a una vivienda usada con la mejor calidad, ubicación y precio. Así mismo, las cajas y los fondos de vivienda incrementaron sus desembolsos para vivienda usada en 43,8%; y la banca hipotecaria en 18,3%.

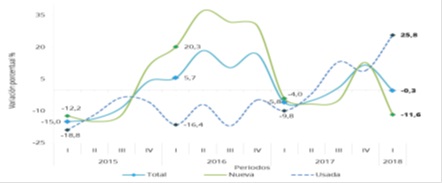

“En estos últimos 12 meses a marzo de 2018, se financiaron 129.230 unidades habitacionales, de las cuales 84.454 fueron viviendas nuevas y 44.776 viviendas usadas. La variación de 2,2% en el número de soluciones financiadas se explicó por el aumento de 10,7% en la vivienda usada y la disminución de 1,8% en la vivienda nueva”, indicó María Clara Luque, quien agregó que el periodo más dinámico fue el primer trimestre del año cuando el número de viviendas nuevas financiadas presentó un decrecimiento de -11,6% mientras que las viviendas usadas aumentaron un 25,8% frente al mismo trimestre de 2017.

“Así mismo, la encuesta del Banco de la República muestra que en cuanto a oferta de créditos, los bancos, las compañías de financiamiento y las cooperativas financieras han manifestado que, al menos en el primer trimestre del año, han incrementado los créditos de vivienda y disminuido los de microcrédito, consumo y comerciales por el riesgo que implican estas carteras”, explicó la presidente de Fedelonjas, quien resaltó que los créditos de vivienda son los que menos se han reestructurado lo que indica la solidez de la inversión y la seriedad con la que se analiza las finanzas familiares a la hora de tomarlos.

Para los créditos de vivienda, el 85,7% de los bancos mantuvieron inalteradas sus exigencias en los últimos tres meses. De igual manera, la mayoría de las cooperativas manifestó haberlas mantenido (66,7%). Para abril, mayo y junio, estos dos tipos de entidades mantienen las exigencias para los créditos de vivienda y algunas incluso tenían la expectativa de disminuirlas.