Publicado: agosto 7, 2020, 4:49 pm

Aunque la demanda de créditos de los hogares y de las empresas se desacelerado en los primeros seis meses del año, por el efecto de la recesión económica, muchos colombianos y pequeños negocios siguen recurriendo a la tarjeta de crédito para financiar sus compras y la actividad productiva.

Sin embargo, en agosto pagar con el ‘plástico’ resultará ligeramente más costoso, ya que la tasa de usura, que es máximo que pueden cobrar los establecimientos financieros por el crédito de consumo, será del 22,44% (en julio la tasa fue 27,18%), mientras que lo propio ocurrió con el crédito ordinario cuya tasa de agosto será 18,29%, lo cual representa un aumento de 17 puntos básicos (0.17%) en relación con la anterior certificación (18.12%) de la Superintendencia Financiera.

Vea también: A pesar de los alivios y beneficios, bancos ganaron $3,3 billones en mayo

De hecho, a pesar del aumento en algunas de las principales tasas de interés, para la semana del 18 al 24 de julio tanto empresas y hogares adelantaron 4,506,177 operaciones de créditos por un valor total de $4.44 billones, lo cuales se desagregan de la siguiente forma:

Mujeres, jóvenes y personas de bajos ingresos, los más afectados

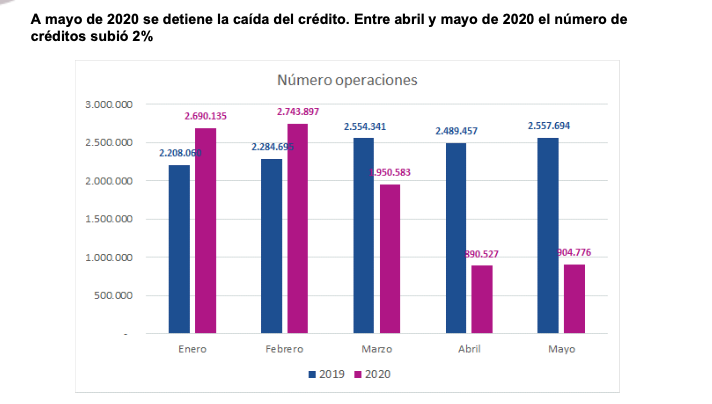

Según un reciente análisis de Datacrédito Experian sobre el acceso al crédito durante la pandemia, si bien al comienzo de año la actividad crediticia registró una gran dinámica (con operaciones en enero por más de $14.6 billones, frente a los 11.2 billones en el 2019; y $16 billones en febrero frente a $12 billones del mismo mes del año pasado), el crecimiento se frenó en marzo, que, pese a registrar más de $12.1 billones en operaciones, se ubicó por debajo de los $13.2 registrados en el mismo mes de 2019.

El desplome se acentuó en abril y mayo frente al comportamiento en el 2019, con caídas de $5.1 y $4.8 billones, respectivamente, según la misma fuente. Si se suman de un lado las operaciones de marzo a mayo de 2019 y por otro las correspondientes a 2020, se presenta una reducción porcentual de 46,1%.

Mayo, sin embargo, parece haber sido el punto de inflexión en la caída, ya que el número de operaciones registradas en marzo estuvo cerca de los 1.9 millones, descendiendo en abril a 890.000 y recuperándose en a 904.000, en el quinto mes del año.

“La caída en operaciones para los meses de marzo a mayo fue de un 50,7% con respecto a los mismos meses del año 2019. Esto quiere decir que entre marzo, abril y mayo de 2020, se hicieron la mitad de las operaciones que se realizaron en el año 2019”.

En un momento en el que el país está sumido en la peor recesión de su historia, un reporte de la Asociación Bancaria confirma que, pese a que anualmente los desembolsos a junio han disminuido a una tasa real del 19% frente al mismo período del año pasado, ya se observa una incipiente reactivación.

Según el gremio, mientras en mayo el sector desembolsó $19,4 billones frente a un promedio mensual de $40,5 billones en los primeros tres meses del año, en junio las nuevas originaciones alcanzaron $20,1 billones, “sugiriendo que en los próximos meses se recuperará paulatinamente la otorgamiento de nuevos desembolsos”.

Del mismo estudio de Datacrédito se desprenden las siguientes conclusiones:

- Con la pandemia, y en general, las operaciones solicitadas por hombres se redujeron en un 46.7% mientras que las solicitadas por mujeres descendieron cerca de 7 puntos más, reduciéndose en un 53.7%. El efecto de la pandemia en la actividad crediticia fue más fuerte en las mujeres que en los hombres y podría estar explicado por la concentración de créditos productivos que realizan las mujeres en situaciones normales.

- Por otro lado, al analizar la caída en las operaciones por rango de edad, los jóvenes entre 18 y 25 años han sido los más afectados por la pandemia. En este rango de edad se registró una caída del 63% que pueden atribuirse a una reducción en sus ingresos o a un mayor desempleo.

- Al analizar por el monto de los ingresos de un solicitante, es visible una disminución de más del 68% en los que tienen menos de 1.5 millones de pesos de ingresos estimados, pasando de ser uno de los rangos más representativos, con cerca de 2.7 millones de operaciones, a menos de 1 millón en 2020; el menor impacto se muestra en el rango de mayores ingresos con una reducción del 33,8%.

![¡Es un hecho! El 31 de octubre iniciará vacunación contra el COVID-19 en niños de 3 a 11 años [VIDEO]](https://gerente.com/co/wp-content/uploads/sites/16/2021/10/ninos-v.jpeg "¡Es un hecho! El 31 de octubre iniciará vacunación contra el COVID-19 en niños de 3 a 11 años [VIDEO]")

![¡Ya es un hecho! Colombia producirá vacunas contra el COVID-19 con Inovio [VIDEO]](https://gerente.com/co/wp-content/uploads/sites/16/2021/10/vacuna.jpg "¡Ya es un hecho! Colombia producirá vacunas contra el COVID-19 con Inovio [VIDEO]")

![Tercera dosis: ¿Cuánto duraría la inmunidad de las vacunas? MinSalud respondió [VIDEO]](https://gerente.com/co/wp-content/uploads/sites/16/2021/08/plan-Nacional-de-Vacunacion.png "Tercera dosis: ¿Cuánto duraría la inmunidad de las vacunas? MinSalud respondió [VIDEO]")