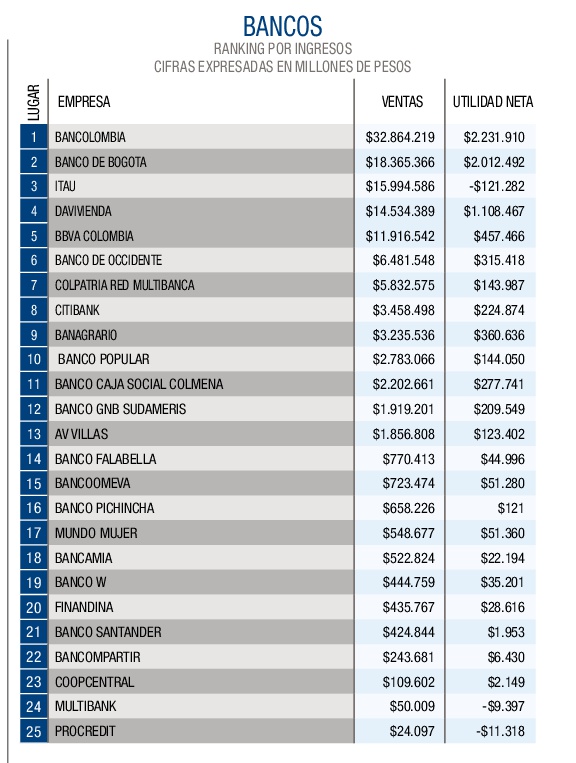

“Venimos adaptándonos a una realidad Económica desafiante y por Eso cada vez más trabajamos desde la innovación para mejorar la experiencia de los clientes”, dijo en la última asamblea de accionistas Juan Carlos Mora, presidente de Bancolombia. En una coyuntura de desaceleración en la mayoría de los países donde opera la entidad, con la excepción de Panamá, Mora explicó que “hoy 8 de cada 10 transacciones que se hacen en el banco son digitales y eso significa que el mundo está cambiando y nosotros lo tenemos claro”. Pero no se trata del único caso.

“No estamos creando gadgets y apps para decir que somos digitales; estamos transformando los principales productos y servicios del banco, porque es lo que quiere el cliente”, explica por su parte Julio Rojas Sarmiento, Chief Financial Officer del Banco de Bogotá. Lo mismo ocurre con el BBVA Colombia que al cierre de enero de este año ya registraba un millón de clientes que se relacionaban exclusivamente con la entidad a través de canales digitales, y de ellos más de 800.000 lo hacían a través del celular, con un crecimiento del 70% anual.

Y es que, a pesar del menor crecimiento de la economía en 2017 (1,8%), que se reflejó en una desaceleración de la cartera (la cual registró un crecimiento de 6,2% nominal ó 2,07% real), la Superfintendencia Finaciera califica de positivo el desempeño del sector, teniendo en cuenta el entorno retador de la economía. Por ejemplo, los activos del sistema financiero registraron un crecimiento real anual de 7.6% alcanzando un valor de $1,566.9 billones y en valores absolutos un incremento anual de $167.3 billones, un comportamiento que permitió alcanzar un índice de profundización frente al PIB de 173%, gracias al aumento en las inversiones y la cartera neta en $115.2 y $25.7 billones, respectivamente.

En cuanto al comportamiento de la cartera, su saldo total (incluyendo la del Fondo Nacional del Ahorro, FNA), se ubicó en $438 billones, lo que equivale a una variación real anual del 2,07%. Las modalidades dirigidas a hogares (consumo y vivienda) continuaron siendo los principales generadores de este comportamiento. “Los créditos al día en 2017 respecto a la cartera bruta mantuvieron una participación superior al 95% y en diciembre el indicador de calidad se ubicó en 4.33%, lo que refleja una reducción de 19 puntos básicos frente al mes anterior”, explica el regulador del sector al señalar que ello quiere decir que el 95.67% de los créditos en el sistema se encontraban al día. Por ello, tal como lo ha señalado el Banco de la República las principales vulnerabilidades para la estabilidad del sistema financiero están asociadas con el riesgo de una desaceleración económica más acentuada, o una recuperación más débil que la esperada en 2018 y 2019.

NEGATIVO: En lo corrido de 2017 se registraron deterioros rápidos en los indicadores de calidad de la deuda del sector corporativo colombiano.

POSITIVO: Al cierre de 2017, el 95.67% de los créditos en el sistema financiero se encontraban al día.