Publicado: diciembre 15, 2017, 2:27 pm

En Colombia la cartera bancaria se divide en cuatro categorías, siendo una de ellas la cartera de vivienda. Un gran número de personas tiene como objetivo financiero adquirir una vivienda, lo que se logra, en la gran mayoría de los casos, a través de un crédito. Las personas que obtienen su primer crédito para adquisición de vivienda, no sólo logran un mayor bienestar personal y familiar, sino que desarrollan comportamientos financieros positivos que les permiten mejorar aún más su calidad de vida a largo plazo.

Dichos comportamientos, desde la perspectiva financiera, se concretan en que los beneficiarios del primer crédito de vivienda mejoran sustancialmente su perfil crediticio, niveles de profundización financiera y capacidad de endeudamiento vía aumento de los ingresos estimados.

A continuación, se presentan dos bloques, en el primero se observa el total de los créditos de vivienda otorgados en un trimestre de 2017 y a quienes van dirigidos y en el segundo se realiza el análisis de los beneficios de obtener el primer crédito de vivienda.

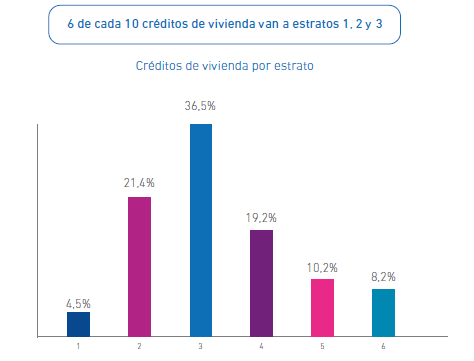

Para el primer bloque se toman el total de créditos de vivienda que fueron desembolsados en el trimestre entre mayo y julio de 2017. En ese periodo de tiempo se entregaron 38.151 créditos de vivienda.

Revisando la composición de los créditos por estrato, se aprecia una fuerte participación del estrato 3 con el 36,5% de los créditos, seguido de estrato 2 con el 21,4%. Agrupando los primeros tres estratos, se concluye que 6 de cada 10 créditos otorgados para vivienda fueron destinados a los estratos 1, 2 y 3.

Es importante acceso al crédito de vivienda por parte de los estratos 1, 2 y 3 ya que se evidencian los beneficios que obtienen las personas. En particular mejoran su perfil crediticio con un incremento en el puntaje de Score de DataCrédito, una mayor capacidad de pago a través de un mayor ingreso estimado y más acceso a productos crediticios. Una tercera conclusión es el gran efecto que genera ese crédito de vivienda en los clientes sin experiencia crediticia previa, en especial asegurando el mejoramiento de su nivel de vida a mediano plazo.

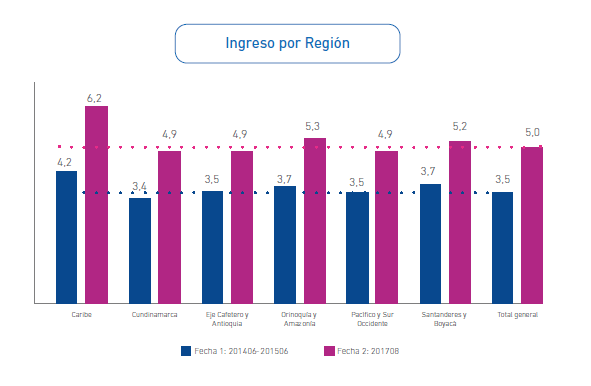

Estos beneficios se perciben en todas las regiones de Colombia, especialmente hay dos regiones con valores de Score de DataCrédito por encima del promedio, Cundinamarca y Eje Cafetero y Antioquia, mientras otras dos regiones tienen valores por debajo del promedio, Caribe y Orinoquía y Amazonía.