Publicado: noviembre 30, 2019, 5:45 pm

Con un nuevo máximo histórico de $3.547,70 alcanzado al cierre de noviembre, la tasa de cambio parece haber encontrado, al menos en el corto plazo, un nuevo escenario o realidad presionada por la incertidumbre política y social que redundará en un menor apetito por los activos locales.

De hecho, según los analistas, las presiones alcistas sobre la tasa de cambio pueden mantenerse vigentes ante el escenario político y social actual de la región y el país, aunque en el mediano plazo debería converger hacia niveles cercanos a $3.400.

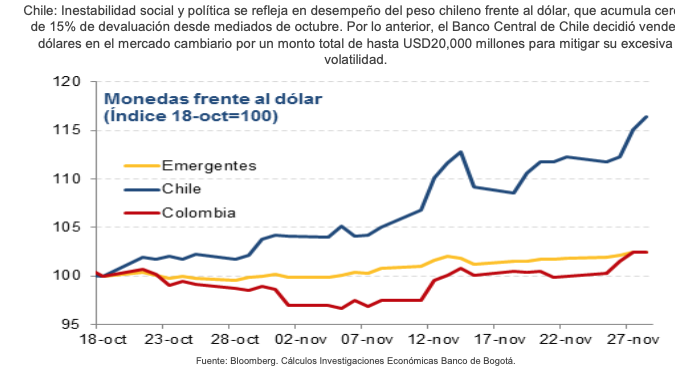

En Chile, donde las protestas han alcanzado un grado inusitado de violencia, el Banco Central anunció la venta de dólares en el mercado cambiario por un monto total de hasta USD 20.000 millones, mediante dos mecanismos:

1) venta directa de hasta USD10.000 millones en spot; y

2) venta mediante derivados de hasta USD10.000 millones.

Las ventas se realizarán a partir del 2 de diciembre y hasta el 29 de mayo de 2020 y se toman luego del impacto que ha tenido la inestabilidad social sobre la tasa de cambio, en particular generando una excesiva volatilidad en opinión de la entidad.

Con una volatilidad del 12,61% en los últimos 90 días y una devaluación anual del 8,23%, el dólar comienza diciembre en $3.522,56 (precio promedio del pasado viernes 29 de diciembre), por lo cual se ha puesto sobre el tapete la discusión sobre la conveniencia de una eventual intervención del mercado cambiario por parte del Banco de la República, tal como se anunció en Chile.

Y aunque Chile es un referente en la región, para Investigaciones Económicas del Banco de Bogotá es difícil que el Emisor tomé una decisión similar por varias razones:

1) la inestabilidad social en Chile por lo pronto supera ampliamente lo vivido en Colombia;

2) por esto mismo la devaluación en Chile es mucho mayor que la local, ≈15% desde el inicio de las protestas vs. ≈2.6%;

y 3) el impacto económico en Chile también es mucho mayor, pues la mayoría de analistas ha ajustado de manera notoria sus proyecciones de crecimiento del PIB del último trimestre, entre 1pp y 3pp menos de avance.

De hecho, a finales de octubre, la Junta Directiva del Banco de la República reveló que terminaba el programa de acumulación de reservas anunciado en septiembre de 2018, pues consideraba que “el nivel actual de reservas internacionales y el resultado esperado de la renegociación de la Línea de Crédito Flexible cubrirán de manera suficiente las potenciales necesidades de liquidez externa de Colombia”.

En adelante, según el ya citado análisis del Banco de Bogotá, la evolución de las protestas sociales será relevante en el desempeño de los TES, no solo por el impacto económico, sino también por las posibles consecuencias sobre el trámite del sustituto de la Ley de Financiamiento, generando inquietudes en el mercado y las calificadoras en materia de estabilidad jurídica.