Publicado: mayo 22, 2021, 10:40 am

Por: Gonzalo Gómez Betancourt

Los investigadores tienen identificado que el endeudamiento de las empresas familiares es inferior al de las empresas no familiares y han tratado de explicar las razones de este hecho. Una de las primeras discusiones que se ha dado, es si el costo del patrimonio (Kp) es igual en una empresa familiar que en una empresa no familiar, de hecho, muchos financieros dicen que el Kp, no depende de lo que piensen los accionistas, sino que es una variable del mercado. Los especialistas de empresa familiar dicen que los empresarios que tienen este comportamiento, le exigen menor valor de rentabilidad a su patrimonio, de una manera consciente, a la mayoría no les gusta la deuda bancaria, y por lo tanto el costo de patrimonio es tan bajo, que muchas veces el costo de la deuda se hace mayor, dando como resultados endeudamientos muy inferiores. También hemos encontrado que dadas las características de este tipo de empresas donde es muy importante la unidad familiar, esta misma unidad logra influir en el costo del patrimonio haciendo el capital más paciente.

Las últimas investigaciones realizadas por nuestro equipo de expertos demuestran que a medida que sube el endeudamiento en una empresa familiar, la unidad familiar se deteriora, debido a que como es usual las familias suelen avalar las deudas con su propio patrimonio, lo que termina por poner nerviosa a la familia y se convierte en una situación de conflicto que disminuye la unidad.

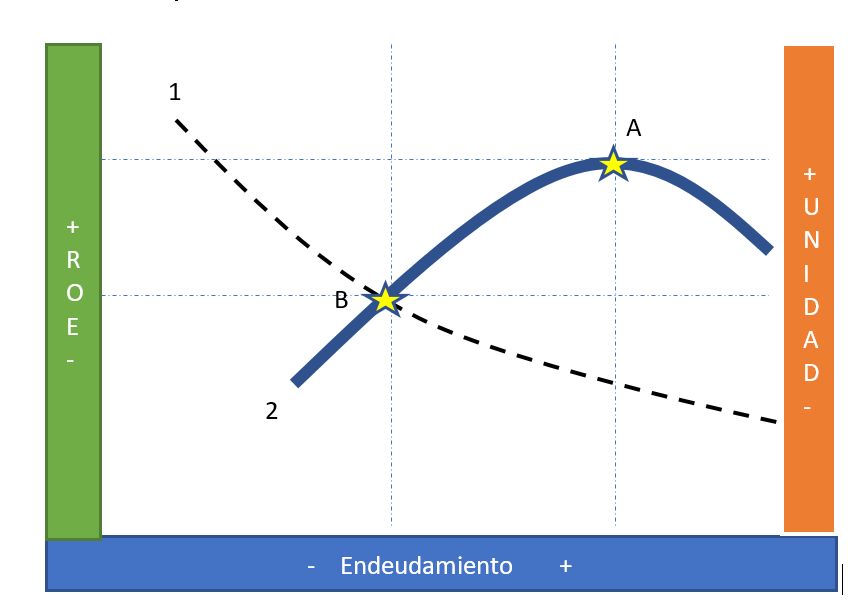

Entonces en la empresa familiar es importante tanto la rentabilidad de la empresa como el nivel de unidad de la familia; es por eso que se habla hoy en día del segundo endeudamiento óptimo, que es el resultado de sobreponer dos gráficos, la relación de rentabilidad y endeudamiento, y la segunda que es la relación de unidad familiar y endeudamiento. La primera que es la curva de rentabilidad (ROE) con el nivel de endeudamiento, suele verse como una U invertida (Ver línea 2 del gráfico) donde el ROE está en el eje Y, endeudamiento en el eje X, y en la parte más alta de la curva se obtendría el nivel óptimo de deuda que hace que la rentabilidad se maximice (Ver punto A del gráfico). Sin embargo, ese primer óptimo no se aplica de manera adecuada en una empresa familiar, que al mismo tiempo tiene otro tipo de objetivos más allá de los económicos como el de mantener la unidad de los miembros de la familia; si en esa misma gráfica añadimos en paralelo al eje Y la variable de unidad familiar y lo cruzamos con el endeudamiento (Ver línea 1 del gráfico), observaremos una línea descendente con el mínimo endeudamiento y la máxima unidad familiar, la cual va disminuyendo en la medida que se aumenta la deuda. Por tratarse de comportamientos y objetivos tan diferentes, existe la necesidad de hallar un segundo óptimo, más adecuado para las empresas de familia que es cuando cruza la curva de ROE (Ver punto B del gráfico), por esa razón este valor es usualmente inferior al de las empresas no familiares.

Lo que hemos mencionado en el anterior párrafo se puede explicar técnicamente así, el límite del endeudamiento óptimo de una firma se calcula cuando el costo de la deuda (Kd) es inferior al costo ponderado de capital (WACC); si es superior y se da la relación inversa (Kd>WACC) es el momento en que empezamos a tener dificultades sobre el nivel de deuda que tiene la firma.

Para continuar, quiero describir la fórmula del WACC y del costo del patrimonio, para que posteriormente pueda dar un ejemplo de cómo se aplica. WACC es igual a Kd*%d*(1-t)+Kp*%p; donde el costo de deuda es Kd, el porcentaje de deuda con costo sobre los activos es %d, la tasa impositiva de renta es t, el Costo del patrimonio es Kp, el porcentaje del patrimonio sobre los activos es %p. Por otro lado, el costo del patrimonio para los financieros se calcula, así: Kp = [RF + (RM-RF)]; donde el costo del patrimonio es Kp, la Tasa libre de riesgo es RF, que típicamente son papeles del tesoro americano; o Beta expresa la volatilidad de la industria a la cual pertenece la empresa, relacionada con el mercado como un todo, la cual se puede obtener en guías de inversión; y el Rendimiento del mercado que es RM.

Analicemos un ejemplo, supongamos que una empresa mediana en Colombia obtiene créditos que en media le dan un costo del 6%, es decir Kd=0,06; que el porcentaje de la deuda con costo sobre los activos ajustados es del 40%, es decir %d=40%; que la tasa impuesto de renta es del 32%, es decir t=0,32; después de calcular el costo del patrimonio les da el 20% es decir Kp=0,2 y que por lo tanto el porcentaje del patrimonio es del 60%, es decir %p=0,6. Al aplicar la fórmula de costo ponderado de capital tenemos WACC=0,06*0,4*(1-0,32)+0,2*0,6; el resultado de la ecuación es un WACC de 13,63%, con lo cual se cumple la condición Kd<WACC y por lo tanto podríamos aumentar el endeudamiento. En teoría podríamos despejar el punto en el cual el WACC se hace igual al costo de la deuda que es del 88% de endeudamiento con costo (Punto A de la gráfica), no obstante, al cruzarlo con la curva de unidad este se cruza en el 50% con deuda con costo, por lo tanto, ese es el segundo óptimo de endeudamiento (Punto B de la gráfica). En ese lugar, aunque no obtenemos el máximo de rendimiento, es el punto donde mantenemos un nivel adecuado de ánimo societario con un nivel adecuado de rentabilidad.

Estimados empresarios, los invito a aterrizar estos conceptos en sus empresas familiares. Cada organización tiene necesidades de endeudamiento diferentes, y sin duda cada familia reacciona diferente al hacer ajustes en sus políticas de endeudamiento. No hay que olvidar revisar nuestra estructura de respaldo a la deuda, pues hacer negociaciones con los bancos para eliminar la firma personal de los socios para préstamos empresariales puede facilitar mucho la aplicación de estos conceptos en la práctica.

Ph.D. – CEO Legacy and Management Consulting Group