Publicado: abril 23, 2026, 6:08 pm

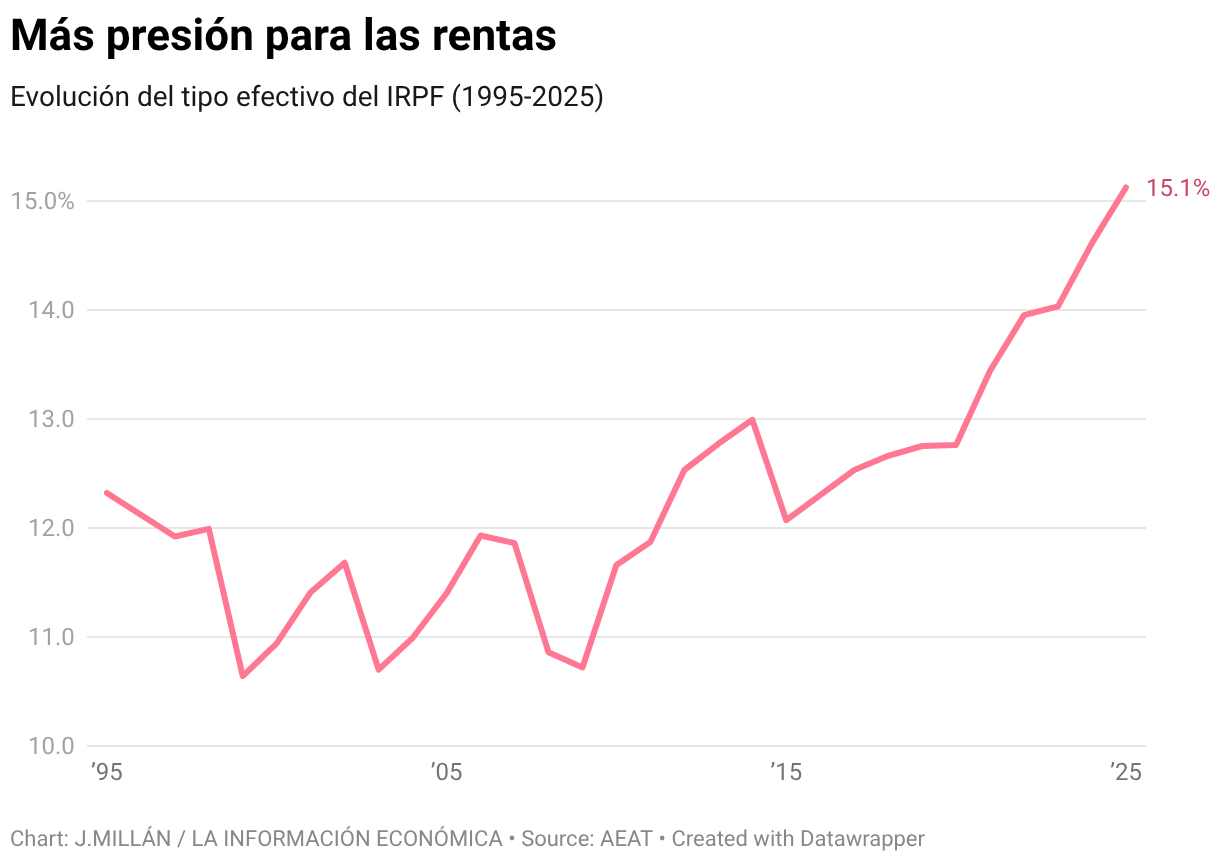

El porcentaje de su renta que los españoles dedican a pagar el IRPF es el más alto desde que hay registros. El tipo efectivo del impuesto se situó el año pasado en el 15,1%, un nuevo máximo histórico desde que la Agencia Tributaria (AEAT) recopila datos. Así se refleja en el último informe anual de recaudación tributaria correspondiente al año 2005 que ha publicado la AEAT este jueves.

El porcentaje de ingresos que se destina a tributación de la renta no ha parado de crecer desde la última gran reforma estatal del IRPF, que se produjo en el año 2015. Así, el tipo efectivo ha dado un salto desde el 12,1% en aquella fecha hasta el 15,1% el año pasado, un incremento de tres puntos en una década. Si sumamos a la fiscalidad de la renta también la del gasto (es decir, en esencia, el IVA) el tipo efectivo alcanzó un máximo del 16,2%

«Como en años anteriores, la subida del tipo [del IRPF] se debe a las subidas de las retribuciones salariales y de las pensiones medias», refleja de forma escueta como explicación la Agencia Tributaria en el informe. Más concretamente, las rentas brutas de las familias se incrementaron un 7,2% el año pasado hasta alcanzar los 970.728 millones de euros. Pero sus obligaciones tributarias crecieron todavía más: lo hicieron un 10,9% respecto a 2024 y se situaron en 146.734 millones en 2025 (según criterio de devengo).

Cuando las rentas de asalariados y pensionistas aumentan es lógico que el porcentaje que pagan por el IRPF vaya subiendo. Está en su propia definición, es un tributo progresivo que grava con más fuerza a quienes más ganan. Sin embargo, lo que ocurre es que el incremento de ese tipo efectivo se ha producido sin que los salarios hayan ganado poder adquisitivo.

Los datos del último informe de la OCDE sobre la fiscalidad de los salarios reflejan que el sueldo medio bruto en España ha crecido por debajo de lo que lo han hecho los precios del consumo en los últimos años. En concreto, los salarios se han devaluado casi un 3,7% si lo medimos en comparación con la inflación.

Sin embargo, la carga fiscal que soportan las nóminas ha ido aumentando, aunque esos salarios permiten ahora un nivel de vida que no mejora el que existía hace 10 años. Esto sucede así porque la última gran reforma del IRPF se desplegó en el año 2015, lo que implica que los importes de los mínimos exentos, deducciones y de las tarifas del impuesto no han cambiado desde entonces.

Estos números reflejaban un nivel de precios (y, por tanto, de vida) que ya no existe. Y la consecuencia es que los sueldos cada vez tributan más, aunque no necesariamente haya mejorado su poder adquisitivo. Para revertir esta situación, sería necesario adaptar esas grandes cifras del impuesto a la inflación (o la subida de los salarios). Es decir, deflactar el impuesto. Algo que algunas autonomías han hecho, pero de manera muy parcial.

Sin embargo, esto implicaría que tanto el Estado como las comunidades autónomas renunciaran a una valiosa fuente de ingresos en un momento en el que desde Bruselas exigen ajustes fiscales. Cuadrar las cuentas con menos ingresos cuando sube el gasto en defensa, en pensiones, sanidad o en los intereses de deuda es, evidentemente, más difícil.

Nuevo récord de recaudación

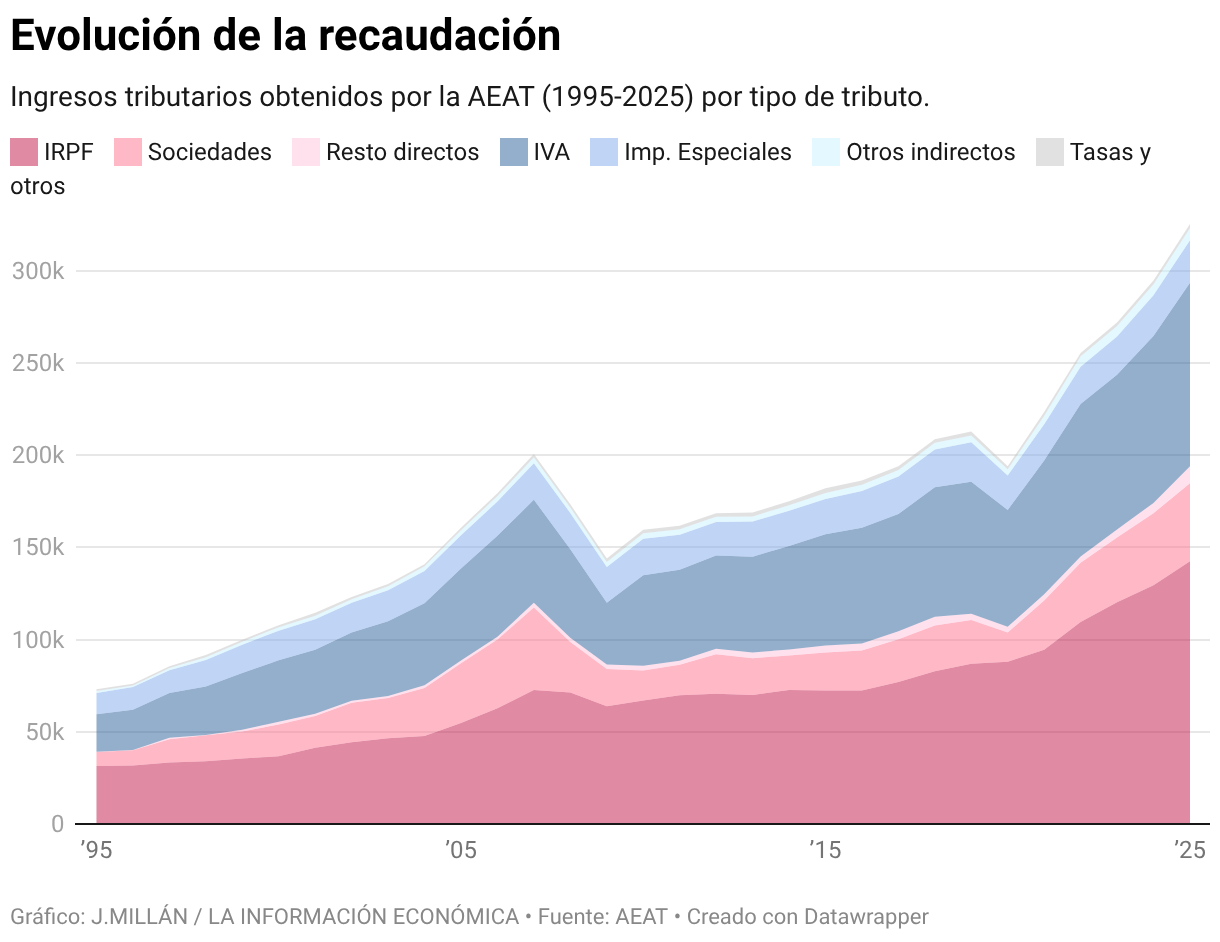

El documento refrenda las cifras de recaudación que ya adelantó el Gobierno cuando presentó los datos de déficit el último día de marzo. El año pasado, las arcas públicas recibieron 325.356 millones de euros, un 10,4% más que el año anterior y un nuevo récord. Un aumento de ingresos que se produjo en buena parte gracias al tirón del IRPF, que recaudó 142.466 millones (un 10,1% más), y del IVA, que ingresó 99.532 millones (un 9,9% más).

El incremento de la recaudación en general se explica en buena parte por el aumento de las bases imponibles (es decir, la renta y los beneficios cuando hablamos de IRPF y Sociedades o el gasto cuando hablamos del IVA) que crecieron un 7%, algo menos que el 8,2% que se vio en 2024.

Además, a ese efecto se añade también el de una serie de decisiones normativas adoptadas por el Ejecutivo que han supuesto un incremento de recaudación de 7.820 millones de euros. Esta cifra procede en buena medida por los cambios normativos introducidos en el impuesto de Sociedades, por la vuelta a la normalidad de la fiscalidad de la energía y los alimentos, que en 2024 todavía estaba rebajada por la guerra en Ucrania, la creación del impuesto a la banca o las subidas fiscales al tabaco.