Publicado: abril 22, 2026, 6:08 pm

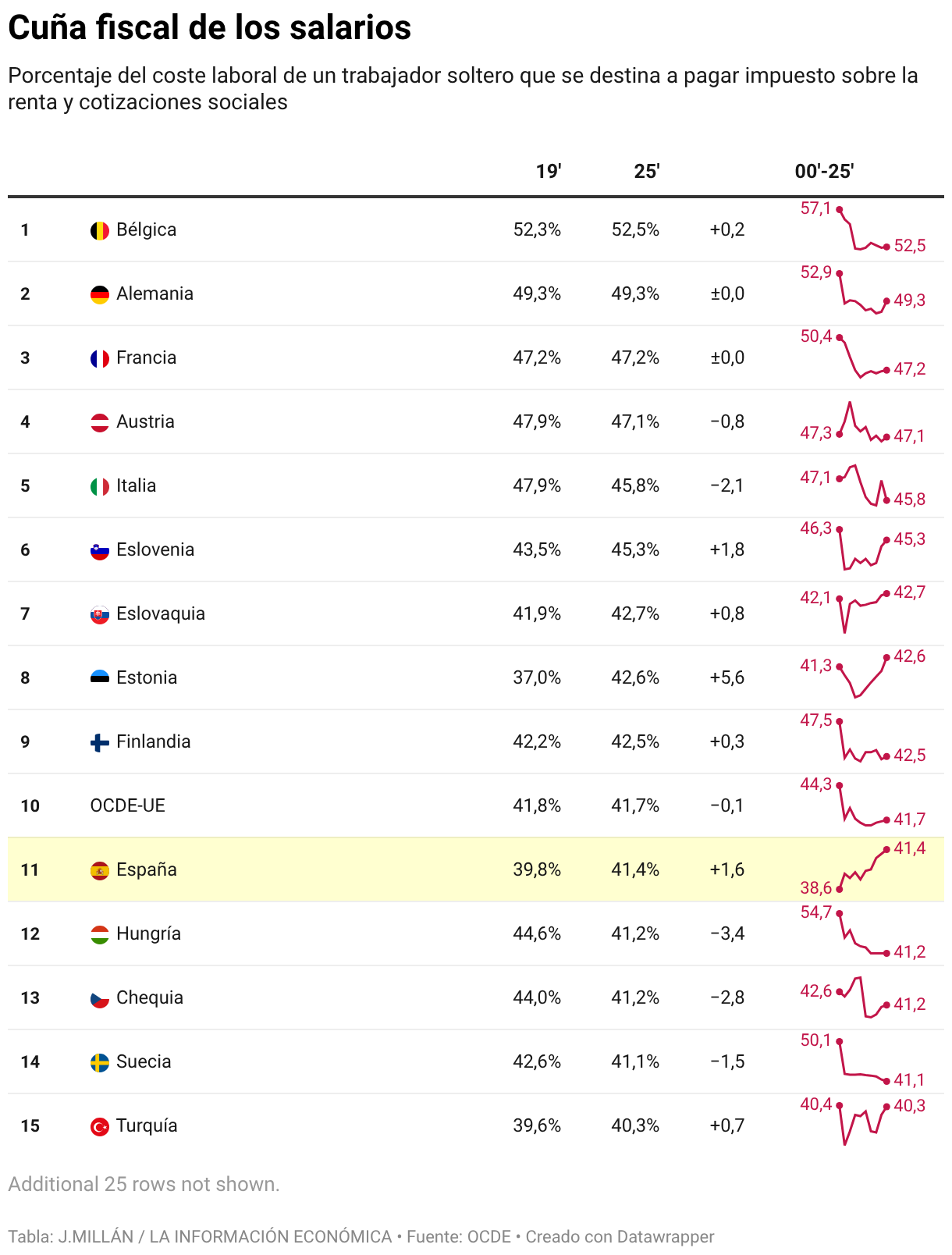

España se ha convertido en el país, dentro de las economías de mayor tamaño de Europa, en el que más ha subido la fiscalidad de los salarios desde la pandemia. El porcentaje del coste laboral del trabajador que se destina a pagar impuestos y cotizaciones sociales ha pasado del 39,8% en 2019 hasta el 41,4% en 2025. Un incremento de 1,6 puntos porcentuales que en Europa solo superan Estonia, Lituania, Eslovenia y Luxemburgo.

Así lo refleja el último informe sobre fiscalidad de los salarios publicado por la OCDE este miércoles, que dibuja una imagen general de los 38 países integrantes de la organización. El incremento de la fiscalidad ha provocado que España salte del puesto 16 al 11 en la lista de países que gravan con mayor intensidad las nóminas.

Si diseccionamos esa cuña fiscal, se observa cómo ese 41,4% se descompone en un 13,1% que se destina a IRPF, un 5% a las cotizaciones sociales que paga el empleado y un 23,4% a las cotizaciones que paga la parte empresarial. El informe trata las cotizaciones desde el punto de vista fiscal porque su pago es obligatorio, aunque funcionan como un seguro social dado que dan derecho a una pensión en el futuro.

Sin embargo, si se pone el foco solo en la fiscalidad del salario que realmente le llega al empleado (es decir, el IRPF y la cotización social a cargo del trabajador, sin tener en cuenta la cotización empresarial) se observa cómo la cuña se reduce hasta el 23,5%, de los cuáles el IRPF supone un 17,1% y la cotización del empleado, un 6,5%.

No obstante, el documento muestra que la ‘cuña fiscal’ española (ese porcentaje que se destina a impuestos y cotizaciones) está todavía por debajo de los registros de Alemania, Francia o Italia, aunque claramente por encima de la media de la OCDE, que se sitúa en el 35,1%.

Los países que más gravan la nómina dentro del grupo son Bélgica, donde impuestos y cotizaciones suponen un 52,5% del coste laboral del trabajador; Alemania (49,3%), Francia (47,2%), Austria (47,1%) e Italia (45,8%). En este último, la fiscalidad ha disminuido 2,1 puntos desde la pandemia, mientras que en Alemania y Francia ha permanecido igual.

En el otro lado del espectro de la OCDE, los Estados con menor ‘cuña fiscal’ son Colombia (0%), Chile (7,5%), Nueva Zelanda (20,8%), México (21,7%), Suiza (23%), Corea del Sur (24,8%), Israel (26,1%), Costa Rica (27,7%), Australia (27,9%) y Estados Unidos (30%).

En el caso de España, los datos apuntan a que la cuña fiscal se ha incrementado fundamentalmente por culpa del IRPF. El tipo de este impuesto para un contribuyente soltero con un salario promedio de España (32.678 euros según los criterios de la OCDE) se ha incrementado desde el 15,4% en 2019 hasta el 17,1% en 2025.

Esta subida se explica porque los salarios medios brutos también se han incrementado en ese periodo. Sin embargo, los años de fuerte inflación que se han vivido después de la pandemia han provocado que no se haya dado una mejora en el poder adquisitivo de ese salario. Lo que implica que se paga más IRPF por un sueldo que no garantiza un nivel de vida superior.

Hay que tener en cuenta que las cuñas fiscales varían según el tipo de contribuyente. Por ejemplo, el porcentaje del coste laboral de un trabajador soltero de renta baja (21.895 euros en 2025, según la OCDE) que se va a impuestos y cotizaciones es del 37,9%, mientras que para un asalariado de renta alta (54.573 euros) asciende al 46,2%.

Los hogares con menor fiscalidad son las familias con hijos y un padre o madre soltero de renta baja, cuyo esfuerzo fiscal es del 28,5% de su coste salarial. Ese porcentaje sube al 36,8% para los padres casados con hijos con una sola nómina (32.678), pero apenas crece hasta el 38,7% cuando los dos progenitores ganan el salario medio.

La trampa de la pobreza atrapa a las familias

El diseño de la fiscalidad salarial en España y en otros países de la OCDE produce un efecto que en la literatura económica se denomina ‘trampa de la pobreza’. Los hogares con rentas muy bajas que tienen hijos llegan a un punto en el que no tienen incentivos para aumentar su salario porque el sistema les penaliza.

En concreto, para quienes ganan la mitad del salario medio, como una parte de su renta está vinculada a ayudas públicas que dependen de cumplir unos umbrales de ingresos determinados, incrementar sus ganancias les puede suponer perder ese subsidio. Algo que provoca la paradoja de que, por cada euro extra que les entrase, tendrían que pagar más de un euro en impuestos.