Publicado: enero 14, 2025, 1:00 pm

<

Tanto el Infonavit como otros organismos, han reconocido que el mayor riesgo para el desempeño de la cartera del instituto es el desempleo de sus acreditados, por lo que para especialistas el desempeño del mercado laboral tendrá un impacto en la morosidad del organismo.

“El desempleo es una variable que impacta significativamente en los créditos otorgados por el Instituto. Un alto nivel de desempleo puede tener un efecto negativo no sólo en términos económicos para los acreditados sino también en el riesgo crediticio, dado que podría dificultar el pago de sus préstamos”, se puede leer en el plan estratégico del Infonavit 2024-2028.

¿Por qué es un factor de riesgo?

El Infonavit es un organismo que no recibe aportaciones federales para su función del otorgamiento de crédito para la vivienda a sus afiliados, ya que su patrimonio se conforma de las aportaciones patronales que se descuentan del equivalente de 5% del salario del trabajador.

El ahorro del trabajador del Infonavit puede ser utilizado para obtener un crédito a la vivienda o puede complementar su ahorro cuando se llegue a la edad de retiro. Así, la dinámica del empleo formal en el país es un factor preponderante para el otorgamiento de financiamiento del instituto a sus derechohabientes y el comportamiento de su cartera de crédito. En la actualidad, el organismo administra 78 millones de subcuentas de vivienda.

“El riesgo más importante para el Infonavit continúa siendo el desempleo de sus personas acreditadas, pues ante dicha situación las y los patrones no pueden llevar a cabo el descuento directo de nómina”, se puede leer en el reporte más reciente de Estabilidad Financiera de Banco de México.

Para Carlos Ramírez, socio de la consultoría Integralia, si bien el crecimiento de la cartera vencida del Infonavit en los últimos meses se debe a factores políticos y estructurales, los datos del empleo formal del 2024 podrían hacer que la cartera vencida del organismo continúe en crecimiento.

“El ritmo que trae la cartera vencida, obedece a factores económicos, políticos y sociales en el sentido de que el mercado laboral sigue siendo intermitente en México… El 2024 fue muy mal año para el mercado laboral formal y no se vislumbra un año muy positivo para este 2025 y entonces el riesgo de que esa cartera siga creciendo, pues es muy alto”, detalló Ramírez.

Factores que impulsaron la morosidad

A finales del 2019, la administración general del Infonavit informó la reclasificación de 116,000 créditos, que se consideraban como vigentes en ese momento, hacia la cartera vencida, debido a irregularidades contables detectadas en el organismo.

Meses después llegó la pandemia, lo que ocasionó también un deterioro en el mercado laboral y a su vez, presionó todavía más la cartera vencida del Infonavit, para pasar a niveles de dos dígitos.

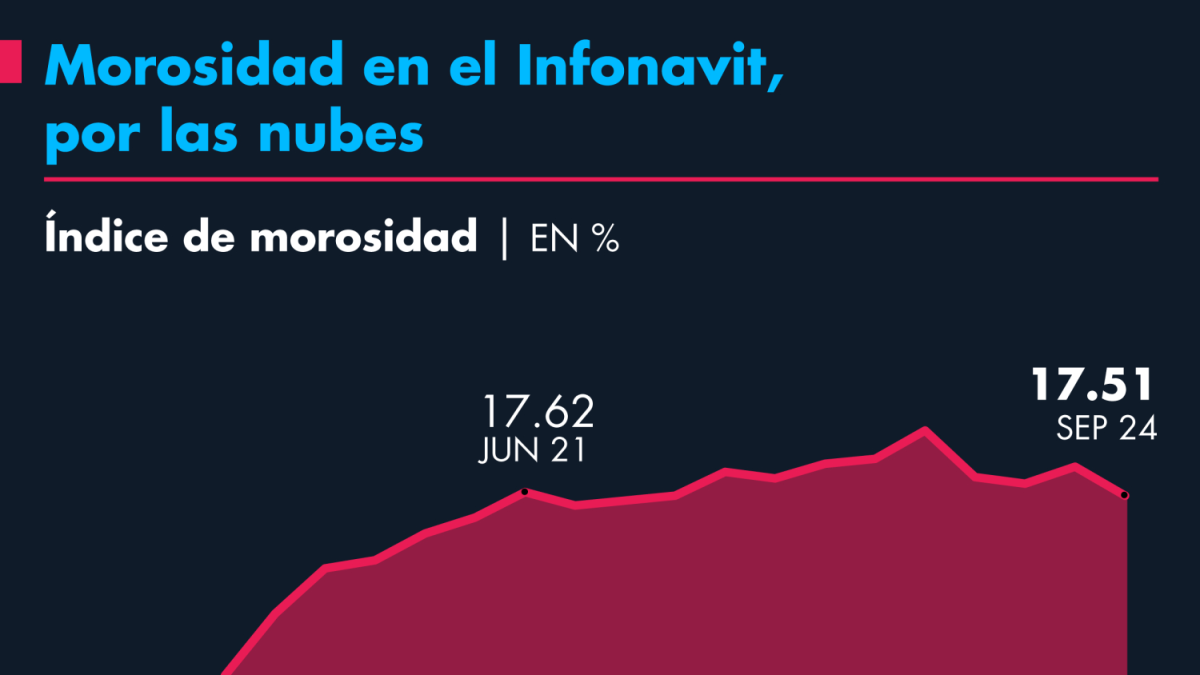

A septiembre pasado, el índice de morosidad del Infonavit fue de 17.51%, cuando en la banca comercial este indicador en su cartera de vivienda fue de 2.73% en el mismo periodo.

El socio de Integralia indicó que el tema laboral, junto a los programas de congelamientos de saldos que ha anunciado el organismo y factores estructurales como la inflación y altas tasas de interés, han provocado un deterioro en la cartera del Infonavit.

¿Por qué es de preocupar?

El Infonavit por ley tiene que otorgar un rendimiento al ahorro de los trabajadores por encima de la inflación de cada año. De acuerdo con Carlos Ramírez, un mayor deterioro de la cartera de crédito del organismo repercute directamente en el rendimiento que otorga a las subcuentas de viviendas de sus derechohabientes.

“Claramente hay un costo y ese costo lo absorben todos los 70 millones de trabajadores que tienen un ahorro en el Infonavit… y cómo lo absorben, pues con un menor rendimiento”, detalló Ramírez.

En el 2020, el rendimiento nominal que otorgó el Infonavit a la subcuenta de vivienda fue de 6%; en el 2021, de 5.08%; en el 2022, de 7.82%; en el 2023, de 6.33% y a septiembre del 2024, dicho porcentaje fue de 6.14 por ciento.

Te puede interesar

]]>