Publicado: septiembre 9, 2025, 7:59 am

Mientras EE.UU. enfrenta datos laborales débiles y Venezuela se hunde entre sanciones, despliegue militar y una industria petrolera en ruinas.

Por Juan Szabo y Luis A. Pacheco en La Gran Aldea

En otros tiempos, el mercado podía contar con la OPEP para tomar decisiones con cierta racionalidad, aunque, de tanto en tanto, se haya desviado de esa expectativa. Esta semana, el cártel y sus socios, OPEP+, que en teoría vienen velando por mantener el mercado petrolero balanceado, volvieron a remecer al mercado petrolero al anunciar que añadirán nueva producción, precisamente cuando se pronostican aumentos de producción en otros países. La mayoría de los actores no esperaba que la OPEP cambiara de su política fundamental de asegurar el balance del mercado, mejor denominada como «defensa de los precios», por una de reconquistar los mercados que se han perdido o podrían perderse por falta de actuación.

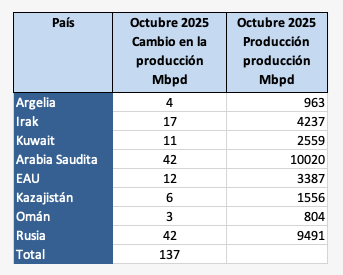

El coqueteo de la OPEP+ con la posibilidad de desmantelar el segundo tramo de sus recortes voluntarios, de 1,65 millones de barriles por día (1,65 MMbpd), afectó significativamente los mercados petroleros durante la semana. Sin embargo, el comunicado de la OPEP+ después de la reunión en Viena este domingo 7 de septiembre resultó ser casi una decisión simbólica, limitando la nueva apertura a 137 mil barriles por día (137 Mbpd) en el mes de octubre, y ajustando por las sobreproducciones de los miembros desde enero de 2024. La reacción del mercado a este discreto anuncio se evidenciará al abrir los mercados el lunes. Por ahora, tal como lo mencionamos la semana pasada, solamente se ha materializado un poco más de la mitad del volumen de barriles anunciado por el cártel desde abril.

Por el lado geopolítico, las reuniones en China de líderes contrapuestos a EE.UU., proyectando un nuevo orden mundial, estuvieron llenas de simbolismo, retos y posicionamiento político, buscando proyectar innovación militar, cooperación y nuevas alianzas. EE.UU. no se quedó atrás en buscar proyectar su fortaleza dentro del orden actual, que gira alrededor de la economía estadounidense, la primacía del dólar y su poder militar, particularmente en el hemisferio occidental. Detrás de bambalinas, tanto China como los EE.UU. tienen problemas que resolver en sus economías.

Mientras estas coreografías se desarrollaban en China y en las Américas, los puntos calientes asociados a guerras de largo aliento generaban poco efecto sobre el mercado petrolero, pero lamentablemente tampoco se lograban acuerdos que condujeran a potenciales luces al final del túnel ni en Ucrania ni en el conflicto en el Medio Oriente. Muchos aspavientos geopolíticos con poca probabilidad de acuerdos reales que los sustenten.

FUNDAMENTOS

Durante las últimas semanas, los fundamentos físicos del mercado petrolero no han dado evidencia de que las insistentes noticias y proyecciones de fuertes incrementos en el suministro se estén materializando tal como se anuncian. Por otra parte, la expectativa de una contracción en la demanda, en respuesta a resultados económicos poco alentadores, tampoco parece reflejarse en los balances.

Sin embargo, esta insistente narrativa ha recibido semanalmente el apoyo de algún evento que contribuye a minar la confianza del mercado petrolero. Esta semana correspondió nuevamente a la OPEP+ ser el mensajero de cambio. En efecto, los medios de comunicación insistentemente reportaron que la organización estaba considerando deshacerse de otra capa de crudo cerrada voluntariamente a partir de octubre de este mismo año.

Luego de mantener el mercado en ascuas, los ocho países que forman la OPEP+, en un comunicado desde Viena este 7 de septiembre, informaron que habían acordado ajustar su producción. La decisión tomada corresponde a un aumento de la producción de 137 mil barriles por día, comenzando a partir de octubre de 2025. Estos barriles forman parte de los 1,65 millones de barriles por día que el grupo acordó cerrar en abril de 2023.

Este nuevo ajuste luce discreto. Los números individuales son apenas una fracción de la producción que todavía no han abierto de anuncios anteriores. Además, el comunicado aclara que «También confirmaron (los 8 países) su intención de compensar totalmente cualquier volumen sobreproducido desde enero de 2024». «Los ocho países de la OPEP+ mantendrán reuniones mensuales para revisar las condiciones del mercado, la conformidad y la compensación».

Esta nueva decisión del cártel añade otra capa de dificultad al seguimiento del cumplimiento de todos estos anuncios, pasados y presentes. Por lo pronto, el volumen total de crudo abierto desde abril hasta octubre debería ser de 2,34 MMbpd.

Estrategia y Materialización de Anuncios

Esta nueva posición del cártel parece ser más un elemento de guerra psicológica que estrategia comercial. Busca disuadir a los competidores de instrumentar y/o acelerar sus planes de producción por temor a una mayor caída en los precios. La realidad es que la apertura de crudo incremental, por parte de la OPEP+, ha sido más lenta de lo que los niveles de crudo supuestamente cerrados sugerían. De los 2,2 MMbpd anunciados a ser abiertos entre abril y septiembre de este año, solo se han materializado 1,3 MMbpd (un incremento de 300 MBPD con respecto a julio) y realmente han sido Arabia Saudita, los EAU e Iraq los protagonistas de ese aumento. En particular, los primeros dos países han presionado al resto del grupo para aprobar la nueva estrategia basada en su necesidad de recuperar cuota de mercado.

Los precios petroleros bajos y una perspectiva de reducción adicional tienden a desincentivar inversiones en generación de nuevo potencial de producción en regiones con costos de desarrollo y producción más elevados, como es el caso de EE.UU., Canadá y Argentina.

Situación Económica de Estados Unidos

La Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés), del Departamento del Trabajo de EE.UU. ha publicado un conjunto poco alentador de cifras de empleo, indicando que el empleo en nóminas no agrícolas aumentó solo en 22.000 puestos en agosto. Los analistas habían pronosticado que la economía añadiría 75.000 empleos durante el mes. Según la agencia, las mejoras en el sector salud se vieron contrarrestadas por las pérdidas de empleo en el gobierno federal, así como en la minería, las canteras y la extracción de petróleo y gas.

Mientras tanto, las cifras de julio se revisaron al alza, de 73.000 a 79.000; las de junio se revisaron a la baja en 27.000, pasando de 14.000 a -13.000. La tasa de desempleo subió ligeramente, del 4,2% al 4,3%. El informe de empleo de agosto fue considerablemente más débil de lo esperado. Recordemos que el presidente Trump forzó la salida del anterior jefe de esta agencia, al no estar de acuerdo con las cifras publicadas.

Los resultados de empleos y tasa de desempleo en EE.UU. pueden tener una doble interpretación. Por ahora el mercado, acosado por el pesimismo, los interpretó como un síntoma de una economía dirigida a una recesión producto de las confusiones y confrontaciones causadas por la imposición y negociación de aranceles. Por otra parte, esas cifras también pueden ser el factor determinante para que la Reserva Federal (FED) recorte las tasas de interés en su reunión del 17 de septiembre y comience un proceso de reducción de las tasas de interés. No se descarta una reducción de 50 puntos básicos de una vez (0,50%) o 25 puntos (0,25%), tres veces durante el resto del año.

Operaciones Petroleras

La situación petrolera de EE.UU. se mantiene inalterada. La reducción de actividad de taladro y cuadrillas de fracturamiento ha compensado las mejoras tecnológicas en perforación de los pozos y su fracturamiento. Así, la producción se mantiene aproximadamente en 13,2 MMbpd, aunque la Agencia de Administración Energética (EIA, por sus siglas en inglés) estima 13,4 MMbpd, utilizando su modelo de cálculo con un factor de ajuste.

Los inventarios comerciales de crudo en EE.UU. han aumentado 2,4 MMBBLS debido a un incremento de 3 MMBBLS de crudo importado, mientras que los inventarios de gasolina cayeron en 3,8 MMBBLS, con corridas de refinación constantes. En general, el informe de inventarios apunta a una demanda saludable.

Estimamos que, a precios del crudo Brent por debajo de $66/bbl, unos 400 mil barriles de producción marginal de crudo canadiense podrían salir del mercado. Mientras que el crecimiento de la cuenca de Vaca Muerta, en Argentina, podría verse afectado hasta en un 50%. Adicionalmente, ese nivel de precios generaría recortes en los presupuestos de inversión de las empresas de menor tamaño.

GEOPOLÍTICA

La geopolítica, aunque muy activa durante esta última semana, ha quedado en un segundo plano en función de su influencia sobre el mercado petrolero. Fuera de las complicaciones logísticas generadas por los drones ucranianos en las refinerías y patios de almacenaje de crudo y productos petroleros rusos, el negocio petrolero se condujo independientemente de las complicaciones geopolíticas.

Los eventos geopolíticos más relevantes fueron:

La continuación de la guerra entre Rusia y Ucrania – la cumbre Trump/Putin resultó inefectiva

La postura actual del Kremlin sobre la guerra en Ucrania se puede resumir como: «Sí, queremos la paz, pero solo en nuestros términos. ¿Rechazan nuestros términos? Entonces no habrá paz». En este mismo sentido, el acuerdo de 26 Estados de la Unión Europea para dar garantías de seguridad a Ucrania en la forma de tropas apostadas en Ucrania para evitar otro ataque ruso, si se logra un alto a la guerra, fue descartado por Putin, con una advertencia a Occidente: «Si aparecen tropas por allí, especialmente ahora que continúan los combates, partimos de la base de que serán objetivos legítimos de destrucción». En términos del fin de la guerra y el principio de la paz, es difícil ver cuándo y cómo convergerán dos posiciones tan diferentes como las que tienen las partes.

La reunión de la Organización de Cooperación de Shanghái (OCS) y el desfile de la victoria en Beijing

En la reunión de la Organización de Cooperación de Shanghái (OCS), el presidente chino Xi Jinping recibió a 20 líderes internacionales. También se llevó a cabo el desfile de la victoria en Beijing; ambos eventos son ejercicios propagandísticos diseñados para promover un nuevo orden mundial.

La OCS daba la bienvenida a unos 20 líderes internacionales, en medio de las negociaciones con la administración de Donald Trump sobre la guerra comercial. Pero también en este encuentro, los presentes en la cumbre acapararon mucha atención. Especialmente por la presencia del líder indio, Narendra Modi, en una histórica visita que relajó las relaciones con China, justo después de que Nueva Delhi fuera golpeada por la política arancelaria del presidente Trump.

Este evento fue seguido de la celebración del Día de la Victoria en Beijing, con motivo del 80 aniversario de la victoria china sobre Japón en la Segunda Guerra Mundial. Una victoria que, paradójicamente, fue conducida por los nacionalistas, hoy reducidos a habitar la Isla de Taiwán. A pesar del impresionante desfile militar y de armamentos sofisticados de última generación, lo que más llamó la atención fue el estrado donde se sentaban Xi Jinping y sus invitados, venidos de 26 países de todo el mundo. Por primera vez, Xi ha aparecido junto al presidente ruso, Vladímir Putin, y el norcoreano, Kim Jong-un, y el mandatario iraní, Masoud Pezeshkian; los cuatro forman lo que se podría llamar la vanguardia de la oposición a la hegemonía norteamericana, acompañados por otros mandatarios de 22 países, cuyo denominador común es su aversión a EE.UU. y el sistema internacional que representa.

Todas estas muestras de hermandad, cooperación y acuerdos para implantar un orden económico y político diferente al actual, son como una carcasa vacía, ya que los asistentes tienen intereses divergentes en casi todas las materias que mueven la geopolítica mundial. Por un lado, ni China ni India tienen interés en verse involucrados en el conflicto ucraniano. India y China son competidoras por las características de sus economías basadas en exportación. Y, por otro lado, ninguno de estos países, con contadas excepciones, puede darse el lujo de no participar, ya sea como suplidor o consumidor de la economía más grande del mundo: EE.UU. representa más de una cuarta parte del PIB mundial.

El único resultado tangible de toda la fanfarria china, fue el eventual financiamiento del gasoducto «Poder de Siberia 2», que podría elevar la entrega de gas de Rusia a los países asiáticos. Sin embargo, este anuncio, además de enfrentar importantes incertidumbres, es un proyecto que se materializaría en el largo plazo.

El conflicto en Gaza y las operaciones de Israel

Israel ha decidido tomar la Ciudad de Gaza, eliminar lo que queda de Hamás, y debilitar a los rebeldes hutíes, en medio del fuerte rechazo internacional y acusaciones cada vez más generalizadas de genocidio.

Israel alentó a los residentes a abandonar la ciudad de Gaza hacia la zona costera designada de Khan Younis, en el sur de Gaza, asegurando a los que allá estén que podrán recibir comida, atención médica y refugio.

El primer ministro israelí, Netanyahu, dice que la ciudad de Gaza es un bastión de Hamás y que capturarla es necesario para derrotar a los militantes islamistas palestinos, cuyo ataque de octubre de 2023 contra Israel desencadenó esta guerra. Los funcionarios militares israelíes dicen que han matado a muchos de los principales líderes de Hamás y a miles de sus combatientes, reduciendo al grupo militante palestino a una fuerza guerrillera. Hamás ha gobernado Gaza durante casi dos décadas, pero hoy sólo controla partes del enclave.

La guerra en Gaza ha dejado a Israel cada vez más aislado diplomáticamente, con algunos de sus aliados más cercanos condenando la campaña que ha devastado el pequeño territorio. Según las autoridades locales, es decir, Hamás, unos 64.000 palestinos han muerto desde los inicios de la guerra en Gaza y gran parte del enclave ha quedado reducido a ruinas y sus residentes se enfrentan a una crisis humanitaria.

También hay crecientes llamados dentro de Israel, encabezados por las familias de los rehenes y sus partidarios, para poner fin a la guerra mediante un acuerdo diplomático que garantice la liberación de los 48 cautivos restantes, solo 20 de ellos se cree que están con vida.

En todo caso, lo que sigue siendo curioso es que este es quizás el único conflicto en el Medio Oriente que no ha impactado el precio del petróleo, como ha sido el caso en varias otras ocasiones de la accidentada historia de la región.

Ejercicios militares estadounidenses en el Caribe

EE.UU. orquesta ejercicios militares con un despliegue naval y aéreo en el mar Caribe, Panamá y México, una guerra declarada al narcoterrorismo, con presencia francesa.

Una importante fuerza militar norteamericana está desplegada en las áreas en las regiones asociadas con las vías marítimas y terrestres que usa la narcoguerrilla y sus cárteles. El cártel de los Soles de Venezuela es considerado, por la administración Trump, como el narcoterrorismo más peligroso de la región, al tener a su disposición todo el poder de un estado y lo califican de amenaza para la seguridad de los EE.UU.

La presencia francesa no es una coincidencia. Existe la preocupación de que al limitar el acceso a la droga a EE.UU. se active lo que se ha venido denominando la «autopista 10» de la droga, que es la vía utilizada a través de Guyana Francesa utilizando el paralelo 10º para llegar a África, a Cabo Verde, y algunas de las excolonias francesas como Malí, Burkina Faso, Níger de donde llegan a Marruecos, Argelia y hasta Libia para suplir la creciente demanda de drogas en Europa.

Siria reanuda exportaciones de petróleo

Una noticia de poco peso específico en lo que se refiere a la relación de la geopolítica con el mercado petrolero, pero con un significado que confirma los rápidos cambios en el Medio Oriente, es la confirmación de que Siria exportó 600 mil barriles de crudo pesado desde el puerto de Tartus como parte de un acuerdo con una empresa comercial; la primera exportación oficial conocida de petróleo sirio en 14 años.

Siria exportó 380 Mbpd de petróleo en 2010, un año antes de que las protestas contra el régimen de Bashar al-Assad se convirtieran en una guerra de casi 14 años que devastó la economía y la infraestructura del país, incluida la producción de crudo.

DINÁMICA DE LOS PRECIOS

La sola expectativa de un anuncio de la OPEP+ inyectó ansiedad en el mercado petrolero, que mostraba fortaleza basada en los fundamentos físicos del mercado. El rumor de que Arabia Saudita y los EAU tratarían de convencer a los miembros restantes de la OPEP y los otros países asociados de continuar con el proceso de apertura de capacidad de producción de crudos cerrada desde hace dos años les movió el piso a los precios.

Obviamente, este proceso, si se materializa, afectaría las finanzas de los grandes productores, pero Arabia Saudita y quizás los EAU están mejor preparados que otros para esa eventualidad, por sus fondos soberanos y por tener acceso a financiamiento internacional. De hecho, Aramco está preparando otra colocación de bonos para poder cumplir con su presupuesto de inversión y pago de dividendos a los accionistas. El sentimiento del mercado se debilitó y los precios cayeron en la segunda parte de la semana en más de 4%.

Así las cosas, al cierre de los mercados el viernes 5 de septiembre, los crudos marcadores, Brent y WTI, se transaban a $65,5/bbl y $61,87/bbl, respectivamente, cerca de 3% por debajo del cierre de la semana anterior.

Así las cosas, al cierre de los mercados el viernes 5 de septiembre, los crudos marcadores, Brent y WTI, se transaban a $65,5/bbl y $61,87/bbl, respectivamente, cerca de 3% por debajo del cierre de la semana anterior.

VENEZUELA

INVASIÓN, UN ESCENARIO IMPROBABLE, PERO EFECTIVO

La situación política de Venezuela continúa deteriorándose, impulsada por acusaciones internacionales que vinculan al gobierno con redes de narcotráfico y terrorismo, en particular a través del llamado Cártel de los Soles, y una economía inflacionaria y en recesión. Aunque pareciera obvio que se llega a esta encrucijada por vía de la erosión democrática, la concentración de todos los poderes, elecciones cuestionadas y represión generalizada, llevando al país a niveles no experimentados en mucho tiempo, el discurso doméstico solo busca culpables externos.

El despliegue de fuerzas navales y aéreas estadounidenses ha comenzado a generar situaciones peligrosas para el régimen. Una embarcación tripulada por 11 personas, que supuestamente llevaba un alijo de drogas nominalmente valorado en más de $100 MM, se especula que partió de San Juan de Unare en las costas del Estado Sucre con destino a Trinidad y Tobago, pero en el trayecto fue destruida por un ataque de EE.UU., elevando la temperatura de la confrontación entre los dos estados y provocando crítica internacional por el uso estadounidense de la fuerza letal. Posteriormente, 2 aviones militares venezolanos sobrevolaron una de las embarcaciones militares de EE.UU., lo cual fue calificado de provocación. A raíz de este evento, el presidente Trump autorizó al rebautizado Departamento de Guerra (antes Departamento de Defensa) a utilizar la fuerza a discreción de los comandantes de la flota. Adicionalmente, se enviaron 10 aviones F-35 a Puerto Rico, a minutos de la flota estadounidense. Los nervios están crispados. En Venezuela existe un despliegue de militares y milicias con pasamontañas en alcabalas, incluso en las ciudades —un ambiente tenso y denso.

Mientras tanto, la política económica ha seguido su curso, orientada a tratar de reducir la brecha cambiaria entre el mercado oficial y otros mercados. Aparentemente, esto ha tenido algo de éxito, al vender divisas a un precio controlado utilizando el mercado de USDT, que termina siendo mayor que el mercado oficial. El cambio oficial alcanzó 155 Bs/,yelnuevomecanismolimitadopromedio180Bs/,yelnuevomecanismolimitadopromedio180Bs/, acotando la brecha cambiaria a 38%. La recolección de impuestos ha mostrado una mejora, lo que les da algún soporte a las finanzas del gobierno.

Las autoridades económicas esperan ansiosamente los aportes de la actividad de la petrolera norteamericana, Chevron, que está moviendo menos crudo de lo que se esperaba, por ahora. Las regalías provenientes del pago en especie (petróleo) y vendidas en el mercado chino podrían ser de unos $80 MM en el mes de septiembre. Los dólares que Chevron venda a través de los bancos domésticos podrían alcanzar unos $35 MM en el mes de septiembre.

El volumen de crudo venezolano colocado en el mercado norteamericano fue inusualmente bajo (70 Mbpd vs. 200 MBPD) y podría continuar siendo menor a lo estimado, basado en el movimiento de tanqueros fletados por Chevron. Las entregas en agosto y lo que va de septiembre podrían indicar que la nueva licencia (que es confidencial) podría limitar el crudo colocado en el mercado de EE.UU. al «equity crude» de Chevron. El cierre de septiembre arrojará luces sobre esta posibilidad.

OPERACIONES PETROLERAS

El taladro autoportante que mencionamos la semana pasada pasó por debajo del Puente sobre el lago de Maracaibo y continuó su camino, supuestamente hacia el bloque Lagunillas Lago donde comenzará a operar en el futuro cercano.

La producción de crudo durante la última semana promedió ochocientos cincuenta y ocho mil barriles por día (858 Mbpd), distribuida geográficamente como sigue:

| Área | Total | Chevron |

|---|---|---|

| Occidente | 222 | 108 |

| Oriente | 120 | – |

| Faja del Orinoco | 516 | 118 |

| TOTAL País | 858 | 226 |

La producción de Chevron se ha mantenido nivelada desde que la empresa volvió a operar en las empresas mixtas. El incremento de la producción de Occidente proviene de la empresa mixta PetroZamora (no operada por Chevron).

Las refinerías nacionales procesaron 226 Mbpd de crudo y productos intermedios, con un rendimiento en términos de gasolina de 74 Mbpd y de diésel de 75 Mbpd. En el sector petroquímico, no ha habido cambios; las plantas activas continúan operando a capacidades limitadas por la disponibilidad de gas natural.

Las exportaciones de crudo en agosto promediaron 640 Mbpd en diecisiete tanqueros: diez al lejano oriente, seis a EE.UU. y uno a Cuba. China recibió 550 MBPD de crudo, si se contabiliza que los cargamentos que salieron destinados a China, Malasia y otros sin destino definitivo terminaron en ese país. EE.UU. recibió 70 Mbpd y Cuba 20 Mbpd. Los crudos exportados fueron 60 Mbpd de Boscán, 26 Mbpd de Hamaca y 554 Mbpd de Merey-16. Estimamos que el precio ponderado de los crudos exportados está en el orden de $31,6/BBL.

En otras noticias relacionadas con la industria petrolera nacional, se conoció este viernes de una nueva oferta en la subasta de las acciones de la casa matriz de CITGO, que se lleva a cabo en los tribunales de Delaware. Blue Water Acquisition Corp, un vehículo de propósitos especiales, dio a conocer que había presentado una oferta valorada en 10 mil millones de dólares por la matriz de la refinería de propiedad venezolana, Citgo Petroleum. La oferta incluye una propuesta de acuerdo de 3.200 millones de dólares para los titulares del llamado bono PDVSA2020, que sigue en disputa en una corte en Nueva York. Un nuevo acto en este accidentado drama.

En Colombia, Mónica de Greiff, recién nombrada presidenta de la Junta Directiva de Ecopetrol, desmintió categóricamente esta semana los planes de importar gas desde Venezuela, a pesar del interés manifiesto del Gobierno colombiano por revivir esa alternativa. De Greiff también negó cualquier intento de compra de Monómeros, la filial de la venezolana Pequiven que opera en Barranquilla. Este es otro sainete en desarrollo.