Publicado: diciembre 12, 2024, 5:08 pm

En los últimos cinco años, las billeteras digitales asumieron un rol cada vez más relevante en el ecosistema de pagos argentino. Con la introducción de innovaciones como los códigos QR, facilidad para la apertura de cuentas y herramientas para generar intereses diariamente con los fondos comunes de inversión money market en un contexto de alta inflación, ganaron terreno y hoy intervienen en la mitad de los pagos electrónicos que se hacen en el país. En ese escenario de creciente disputa, los bancos tradicionales advierten que este crecimiento también fue impulsado por las asimetrías regulatorias y tributarias, y dieron cinco planteos que, en su visión, mejorarían las reglas del sector y permitirían evitar un “riesgo sistémico”.

Según el Informe especial sobre las oportunidades de regulación de los Proveedores de Servicios de Pago (PSP) que ofrecen Cuentas de Pago en la Argentina, elaborado por Econviews a pedido de la Asociación de Bancos Argentinos (Adeba), en 2020 el Banco Central (BCRA) hizo un texto base para regular la actividad. Pero agregaron que en ese entonces el ecosistema era más chico que en la actualidad, y que no se tuvo en cuenta lo que podría suceder si una de estas compañías quebrara.

El Gobierno renovó el 87% de lo que le vence y logró solo 20% de adhesión a su canje

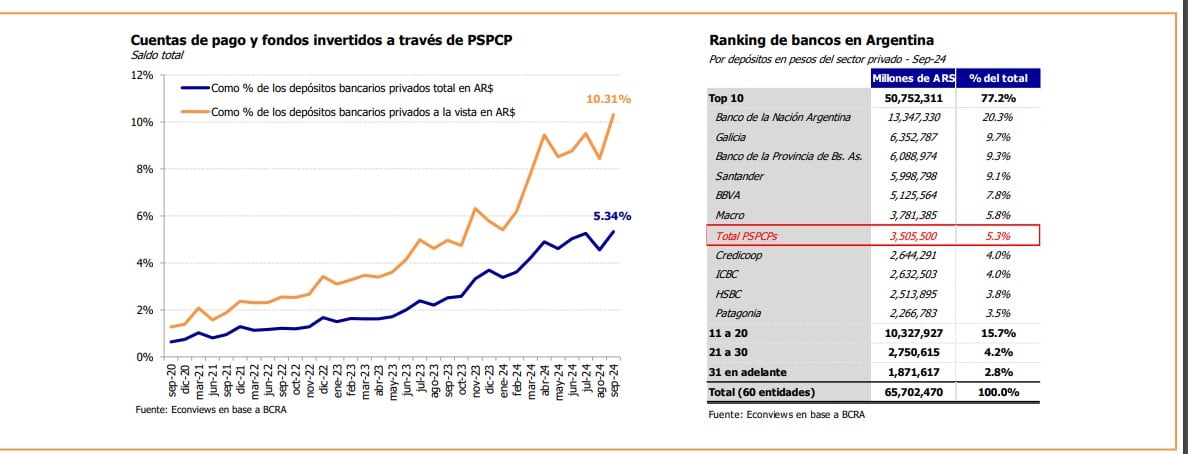

En números, en septiembre los saldos de las billeteras digitales como porcentaje de los depósitos bancarios en pesos del sector privado llegaron al 5,34% y con respecto a los depósitos a la vista, al 10,31%. Hace un año, estos números eran 2,51% y 4,96%, respectivamente, o en septiembre de 2020, 0,64% y 1,28%.

Además, el saldo total de los depósitos en cuenta de pago (que incluye a los fondos invertidos en FCI) pasó de $0,61 billones en septiembre de 2020 a $3,51 billones en septiembre de este año, a pesos constantes, de acuerdo con información del Banco Central (BCRA). Es decir, crecieron 475,4% en términos reales en ese período.

La contracara de este crecimiento, fue la migración de los usuarios de los bancos tradicionales hacia las billeteras digitales. En el mismo lapso temporal, los depósitos bancarios en pesos cayeron 32% en términos reales y los depósitos en vista se redujeron 28,8%.

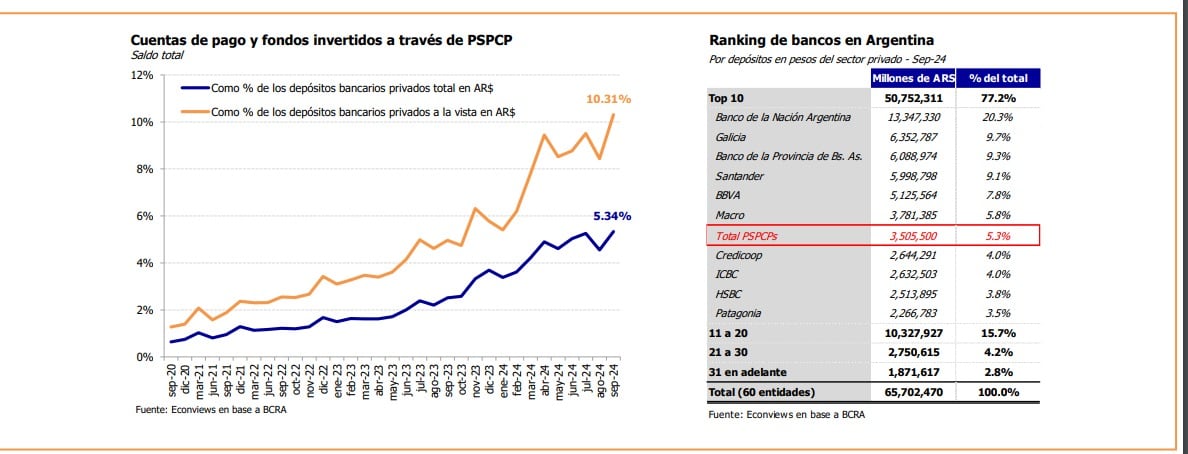

“Las PSPCP tienen en su conjunto depósitos equivalentes al séptimo banco más grande del país e intervienen en la mitad de los pagos realizados por medios electrónicos, al tiempo que una entidad [Mercado Pago] representa el 80% de esos depósitos. Un análisis de regulación por actividad sugiere que para nivelar la cancha ambos tipos de instituciones deberían tener regulaciones similares. Es cierto que un banco es más complejo de regular que una PSPCP, pero, de cualquier modo, todo indica que dado los riesgos sistémicos el campo está desnivelado”, remarcó el informe, a cargo del economista Miguel Kiguel, titular de Econviews y exsecretario de Finanzas de la Nación.

Regulaciones propuestas

De acuerdo con el informe elaborado para Adeba, la cámara que nuclea a los bancos privados de capital nacional en el país, hay cinco medidas que hoy podrían “hacerse para mejorar” desde el punto de vista regulatorio. En primer lugar, mencionaron el requisito de capital, puesto que en la Argentina las billeteras digitales no tienen un requisito de capital mínimo.

“En la mayoría de los países hay exigencias de capital inicial (para asegurar que las nuevas empresas puedan construir un negocio sustentable y afrontar pérdidas inesperadas) y de capital para el negocio en marcha (para asegurarse que se mantiene un nivel de capital suficiente a medida que la empresa crece). En este último caso, los requerimientos deberían tener una relación con el tamaño del negocio y no ser un monto fijo, como sucede en algunos países”, explicaron.

En segundo lugar, recomendaron que haya protección legal de las cuentas segregadas. Según recalcaron, la normativa del Banco Central no tiene ninguna definición en cuanto a características legales de la cuenta donde las billeteras digitales depositan los fondos de los clientes, y consideraron que ir hacia un esquema de cuenta fiduciaria o en garantía “puede ser beneficioso para resguardar a los usuarios en el caso de que la PSPCP quiebre”. Es el camino que tomaron varios de los países analizados.

Otra normativa que recomendaron fue la de seguros de depósitos. Aunque muchos usuarios utilizan la cuenta de pago como si fuera una cuenta bancaria, señalaron que la primera no tiene seguros, mientras que la segunda sí. El informe de Econviews agregó que actualmente el sistema de seguro de depósitos está pensado para entidades reguladas como son los bancos, por lo que sumar a las billeteras digitales “podría ser complicado”. No obstante, mencionaron que hay ejemplos donde se encontraron soluciones, para darles a los clientes una protección por la quiebra del banco.

En cuarto lugar, apuntaron a un mayor control del regulador. “El volumen de los depósitos que hay en las PSPCP puede requerir que se mejore la calidad y periodicidad de los controles sobre las entidades. Esto implica, por ejemplo, auditorias sobre sistemas o controles sobre prevención de lavado de activos que sean semejantes a las que recaen sobre las entidades financieras. En particular, para las PSPCP de mayor tamaño”, resaltó.

Por primera vez una familia necesitó más de $1 millón para no ser pobre

Por último, dijeron que las entidades tendrían que tener un objeto único, algo que no sucede en la actualidad y que ir hacia esa dirección podría reducir los riesgos exógenos a la operatoria de las billeteras digitales. Es decir, que no tengan otras actividades, como la otorgación de créditos, ser proveedores de telefonía celular o operar una plataforma de comercio electrónico. Este planteo apunta contra Mercado Pago, la unidad financiera de Mercado Libre, que es el jugador mayoritario en el segmento de las billeteras digitales y opera la mayor red de pagos con QR del país. “Siendo una empresa separada, se reduce el riesgo de que una PSPCP quiebre como consecuencia de pérdidas que se generaron en otra rama de actividad de la sociedad”, completó.

“Las PSPCP han tenido un crecimiento importante los últimos años. Tanto en Argentina como también en otros países del mundo han sido un vehículo de inclusión financiera para millones de usuarios que no podían acceder a los servicios bancarios tradicionales. Este avance, al mismo tiempo que constituye un factor muy positivo para toda la sociedad, también genera una señal de alerta sobre si la regulación actual es suficiente para proteger a los usuarios y para prevenir la aparición del fenómeno conocido como ‘shadow banking’ [banco en la sombra]. Muchos de los nuevos clientes de las PSPCP pertenecen a segmentos de la sociedad de bajos recursos y la pérdida de los fondos les generaría daños muy importantes”, cerró.